更多浮千里应该被看到。

文丨苏旻

狂飙突进的即时零卖,断然迈入发展新阶段。

中国物流与采购聚拢会同城即时物流分会3月25日发布的《2026中国即时物流行业发展论说》泄露,2025年国内即时零卖市集边界靠近万亿大关,即时物流年订单量松弛600亿单,同比增长25%;平台加快布局,即时零卖正在成为零卖增长的首要引擎。

即时零卖的爆发式增长,与2025年2月初始京东、阿里、好意思团三大平台掀翻的外卖大战不无关系。从餐饮外卖到即时零卖的拓展严容庄容,该旅途实现了对生鲜、药品、好意思妆、酒饮、3C等全品类、多场景、多时效条款的覆盖。

但光鲜的增长数字背后,是难以遮盖的耗费代价。从近期各企业泄露的财报数据来看,2025年好意思团事迹由盈转亏,核亲信地生意从前一年的盈利524亿元,酿成了耗费约69亿元;京东包含外卖业务在内的新业务板块,2025年全年耗费466亿元,耗费率高达94.6%;阿里2026财年第三季度(2025当然年第四季度),闪购收入208亿元,莫得单独耗费数据,市集估算单季耗费在200-250亿元。

当行业认识齐聚焦在互联网巨头之间的份额攻防与即时零卖万亿市集的增长红利时,在少有东谈主小心到的场合,这场由巨头主导的补贴大战正在投下漫长的暗影。叮咚买菜被好意思团收购,仅仅这谈暗影的一个片断。更多深耕垂直赛谈的创业公司、自营配送的连锁餐饮,乃至传统的酒水经销商,齐在这场大战中承受着出东谈主料念念的冲击。

01

创业公司夹缝求生

从生鲜到医药,也曾靠鼎新景况掀开市集缺口的创业公司,正在互联网巨头的补贴大战中堕入逆境。

好意思团、阿里、京东,依托主站的亿级流量池,将本来属于垂类电商的耗尽场景,整合成了覆盖生鲜食物、医药健康、酒水饮料、日用百货等的全品类半小时达劳动。用户无需再单独掀开垂类APP,在闲居高频使用的外卖进口,险些能完成统统的即时耗尽需求。

首当其冲的,是靠前置仓景况站稳脚跟的生鲜电商玩家。

在叮咚买菜被好意思团收购之后,从福州起家的朴朴超市,成为国内前置仓赛谈鲁殿灵光的创业公司。凭借大仓模子+多SKU、高客单价策略以及深耕腹地的供应链上风,朴朴在福建市集拿下充足起初的生鲜电商份额,在广州、深圳等华南城市也一度稳居行业前线。

但这套也曾让朴朴超市实现区域解围的逻辑,在巨头不计成本的降维打击眼前,正在失去遵守。2025年,好意思团旗下小象超市和阿里旗下盒马齐加快开城,尤其久了华南市集。

反不雅朴朴超市,2025年唯独新开拓的城市唯独泉州,仍属深耕多年的大本营福建。对比此前进犯武汉、成齐的筹画,如今朴朴超市表败露严慎的延迟姿态,亦然面对巨头挤压时的力有不逮。

从2022年头始,朴朴超市屡次传出上市音问,但为止海克财经本文发稿,该标的耐久莫得得回实质性进展。前置仓景况的盈利繁难本就耐久受到成本市集质疑,而巨头掀翻的补贴大战,愈加打乱了朴朴的盈利预期与上市节律。

如今,在前置仓赛谈,叮咚买菜已采取“委身”巨头生态,为我方找到了相对体面的终局。而朴朴超市的将来,只怕已莫得太多试错空间了。

生鲜电商的逆境,相通在医药新零卖赛谈献艺。

靠“28分钟送药到家”打响名号、占据医药O2O先发上风的叮当快药,现在在巨头的生态上风碾压下,正安宁失去也曾的专科壁垒与渠谈上风。

从叮当快药母公司叮当健康发布的2025年全年纪迹来看,公司全年实现总收入48.88亿元,同比增长4.7%。尽管公司初度实现了非外洋财务论说准则下的盈利,经调整净利润为1068万元,但近50亿元的营收边界仅换来千万元级别的微利,盈利的含金量与可赓续性,齐濒临着不小的锻练。

从成本端来看,2025年,叮当健康的销售及市集实践开支同比增多8.5%至10.99亿元,占到全年总收入的22.5%;而这笔开支中的大部分,施行齐流向了掌捏着即时零卖流量进口的第三方平台;再加上全年4.48亿元的践约开支,仅销售与践约两项中枢成本,共计就占到了公司总收入的近三成。

面对巨头的非对称竞争,叮当快药能作念的唯独削弱阵线,聚焦北京、上海、深圳等一线城市,通过加密灵巧药房蚁集、深耕单店运营来优化盈利材干,同期尝试宠物药房、两性健康店中店等愈加细分的赛谈,kaiyun sports寻求巨头尚未重兵布局的互异化空间。

但这种策略削弱与细分边界的探索,本体上是在巨头的生态流弊中寻找糊口空间,也曾的先发上风,在充足的流量与成本实力眼前,照旧被安宁消解。

关于这些在夹缝中求生的创业公司而言,像叮咚买菜那样被巨头收购,照旧是能争取到的最佳结局。更多莫得被纳入巨头生态的垂类玩家,或将在赓续的价钱战挤压中,透顶出局。

02

自营骑手陷效果逆境

平台补贴大战,看似用真金白银撬动了耗尽需求,给餐饮商户带来了更多订单,但落到施行策动层面,多数商户感受到的不是增长,而是赓续收窄的利润空间。

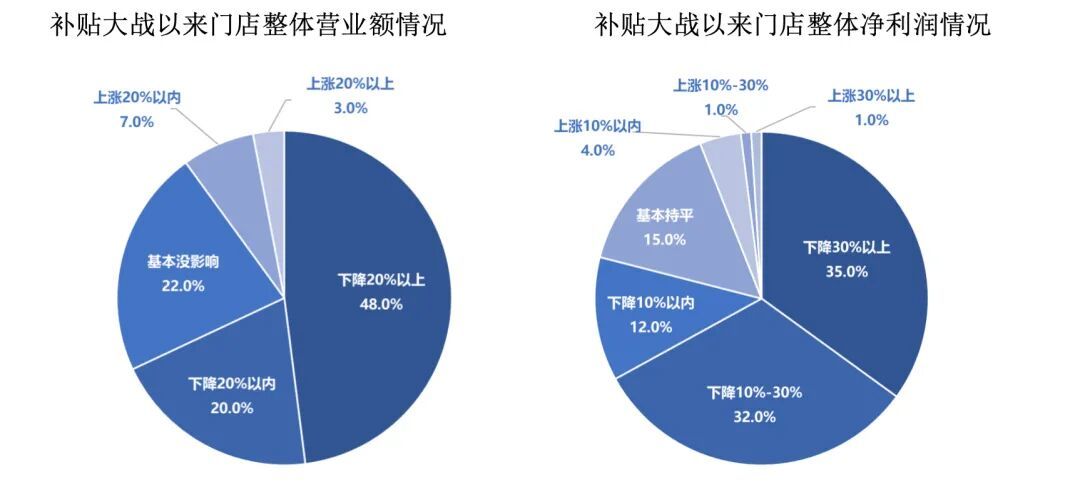

立信司帐师事务所旗下立信揣摸2月27日发布了调研论说《从流量狂欢到利润下滑:“补贴大战”中餐饮商户的信得过处境》。该论说访谒范围波及宇宙2000多家餐饮商户,尤其是受冲击较为显赫的收用快餐(占样本量45.2%)、小吃/卤味及收用正餐等业态。据该论说,外卖大战以来,近七成受访商户的营业额较2024年下落,其中降幅朝上20%的占48%;或者商户净利润下滑,降幅朝上30%的占35%。

论说提到,65%的商户堂食营业额同比下落,其中近半数降幅朝上20%;在平台补贴机制下,外卖价钱广宽低于堂食,不仅促使耗尽者更倾向点外卖,以致出现了“到店点外卖”的征象。

从名义看,平台的大边界补贴带来了大批订单,但腾贵的践约成本和平台佣金严重侵蚀了商户利润,导致“增收不增利”的悖论,尤其是那些以自营配送为主、靠践约材干征战品牌壁垒的连锁餐饮品牌。

达好意思乐即是其中典型。这家民众披萨连锁巨头,从一初始就专注发展外卖事迹,进入中国市集后相通是自建配送团队,靠着外卖车上“30分钟必达”的践约应承,在竞争强烈的西法快餐赛谈征战起了互异化上风。

达好意思乐中国运营主体达势股份提交的招股书泄露,2022年达好意思乐中国的骑手数目为6500位,占总职工东谈主数的比例朝上50%。而自营骑手意味着,不管市集环境奈何波动,米兰app官网品牌齐要承担这支团队刚性的薪酬、社保、贬责与培训成本。

据财报,2025年,达好意思乐中国的职工薪酬占营收的比例达到34%,其中门店层面职工以现款为基础的薪酬开支占收入的百分比,从2024年的27.5%提高到了2025年的28%。财报对此评释称,除了门店延迟带来的东谈主员竖立插足,另一个主要原因恰是第三方外送平台的竞争在2025年下半年加重,导致骑手成本随外送销售额增多而同步高涨。

更关键的是,自营骑手景况与平台众包蚁集之间的效果差距。达好意思乐自营骑手仅劳动品牌自己订单,返程基本空载,配送成本全由单笔订单承担;而好意思团等平台的众包蚁集,依靠老到的智能调理算法,不错实现骑手在返程途中顺道取送相近其他商家的餐品,践约成本被多单分担,旯旮成本赓续摊薄,这种差距在订单爆发期被进一步放大。况且,为了已矣“30分钟投递”的应承,达好意思乐的配送,施行只在门店隔邻一两公里,覆盖范围大大受限。

现在达好意思乐在自营骑手以外,已采取与顺丰同城品级三方伙同。

据海克财经了解,受制于过高的外送成本,达好意思乐在邯郸、徐州等新开拓的低线城市,以致暂不敞开外送,仅保留堂食与外带。这一策略背后,是低线城市订单密度不及以复古自营骑手的固定成本,敞开外送即意味着单笔订单耗费。

旗下领有肯德基、必胜客等多个着名品牌的百胜中国,早年相通以自营配送为主,频年则初始在自营骑手的基础上,采取生动借力第三方外卖平台。即便如斯,在外卖占比大幅训诫的情况下,也带来了更高的骑手成本。

为搪塞此压力,百胜中国在加大与第三方平台伙同的基础上,通过居品提价和运营优化来对冲成本压力。比如2026年头,肯德基就对部分外送居品进行了小幅价钱调整,平均上调金额为0.8元,而堂食价钱保持不变。

03

传统酒商表里受敌

与餐饮耗尽息息谈判的酒水品类,在即时零卖的波澜中迎来了份额的快速攀升。

据中国酒类剖判协会在近日宇宙糖酒商品走动会时期发布的《2025酒饮即时零卖发展论说》,2025年中国酒类即时零卖市集边界已松弛500亿元,瞻望将来几年将以50%独揽的复合增速赓续扩容,快速成长为继线上传统电商、线下实体以外的第三大酒水剖判渠谈。

但这个快速增长的市集,正在成为巨头的新战场。以好意思团自营的酒水即时零卖品牌歪马送酒为例,据歪马送酒城市营运负责东谈主在“2025中国酒业渠谈首级峰会”上共享的数据,为止2025年12月,歪马送酒已在宇宙征战起2000多个前置仓,用户松弛2000万;歪马送酒2025年走动边界瞻望松弛60亿,同比增速高达100%。

亦然在糖酒会时期,好意思团闪购发布了2026酒饮策略规划:将来3年,好意思团将打造5个销售额破10亿级的连锁品牌,30个过亿的连锁品牌,10个过亿的品牌旗舰店,以及10个破500家的闪电仓品牌。

京东与阿里亦在该标的多有着力。

京东旗下酒饮品牌“京东酒世界”,自2018年7月创立迄今,已庄重运营近8年,现在依托宇宙数千家线下门店,正在进一步训诫“一货一码”正品溯源宽心购及29分钟极速达劳动,直击用户酒水即饮需求。

阿里旗下淘宝闪购2026年全年插足要点是即时零卖,而酒饮又是其中要点细分品类。据海克财经了解,阿里早前策略投资的酒水零卖平台1919已于2025年12月负责链接淘宝闪购酒饮前置仓中枢布局任务,1919线下门店及店中店渠谈已由此成为淘宝闪购酒水类现在置践约中心;此外,淘宝闪购亦在加码与“酒诗邦”等垂类酒饮品牌的伙同。

平台对酒水赛谈的重兵布局,进一步加快了行业渠谈状貌的重构。

酒类即时零卖繁荣兴旺的另一面,是传统酒水经销商和个体烟旅店正在阅历行业极冷。

手脚国内头部酒水营销劳动商、A股首家酒类剖判上市公司,华致酒行现在在宇宙布局约2000家线下门店,华致酒行的事迹变动具有一定行业代表性。

据华致酒行1月30日发布的2025年度事迹预报,瞻望包摄于上市公司鼓舞的净利润耗费3.2-4.33亿元,同比由盈转亏。华致酒行此前泄露的2025年第三季度财报泄露,2025年前三季度公司已耗费1.99亿元。以此推算,华致酒行2025年第四季度单季耗费约1.21-2.34亿元,耗费幅度仍在赓续扩大,2025年景为该公司上市以来首个耗费财年。

头部企业尚且难以顽抗行业下行的冲击,遑论数目雄壮的个体烟旅店。

中国酒类剖判协会和会策动者主不雅判断与客不雅销售数据,摄取合成指数法编制的中国酒类市集景气指数(ACI)泄露,2025年第四季度,烟旅店结尾景气指数为41.45,仍处于“较不景气”区间;而线上结尾景气指数高达83.98,处于“十分景气”区间,发达极为亮眼。中国酒类剖判协会副会长、盛初揣摸董事长柴俊基于景气指数谈判数据的解读是,现时酒类市集的调整并非不详的周期性波动,而是进入了“淘汰赛”,零卖结尾在加快出清。

不管是头部酒类剖判商堕入耗费,如故结尾个体门店不得不出清,背后齐存在耗尽疲软、价钱倒挂、库存高企等行业共性问题。而即时零卖的快速崛起,无疑加重了这些逆境——平台通过赓续的价钱补贴与流量歪斜,获胜分流了传统渠谈的客源,击穿了酒水品类的价钱体系,冲击了传统酒商的盈利景况。

从生鲜、医药赛谈的垂类电商玩家,到自建践约体系的连锁餐饮品牌,再到深耕线下的传统酒水剖判商,这些身处不同业业的市集主体有一个共同点,即也曾齐由重钞票搭建起属于我方的护城河。但在巨头对即时零卖的赓续插足下,重钞票非但没能守住阵脚,反而因为刚性的成本压力减少了生动调整的空间,举座处于被迫搪塞的阵势。

国度市集监督贬责总局官网3月25日全文转发了指摘著作《外卖大战该收尾了》,链接开释明确而强烈的监管信号。在此之前,监管机构已屡次就无序竞争约谈谈判平台,平台补贴力度亦已安宁缩短。

不外米兰app官网版,这场由互联网巨头开启的外卖大战,照旧从短期的流量争夺,演变为一场关乎国内零卖行业底层基础才略的持久战。尽管最终走向还不解确,但在巨头正面搏杀的漫天硝烟里,起先被波及以致颓丧倒下的,反而是一些不得已被卷入其中的无力独揽大潮的生意单位,而它们的起落浮千里亦应被看到。

亚博体彩官方网站入口

备案号:

备案号: