要是把技能倒回2025岁首,刘强东戴上面盔送出京东外卖第一单时,偶而没东说念主能意意料,这场干戈的代价会如斯惨烈——

好意思团财报的反差张皇失措:2024年还净赚358亿元,2025年却预报全年净亏233至243亿元,核老友地买卖从盈利524亿元沦为赔本70亿元足下,仅三季度营销开支就烧掉343亿元,同比激增超90%,换来的却是核老友地买卖收入增速从18%暴跌至-3%,市值挥发6000亿港元。

阿里则以电买卖务为代价输血淘宝闪购,即时零卖业务收入208.4亿元、同比增长56%,单均赔本收窄至1.5元,但淘天电商客户处理收入增速骤降至1%,尽显“以命续命”的无奈。

京东算作外卖战事新发起者,全年新业务(含外卖)赔本466.41亿元,赔本率高达94.6%,营销用度从480亿飙升至840亿,用真金白银换来了15%的市集份额与2.4亿外卖用户。

三家加起来,仅2025年三季度就烧掉了超700亿元。这场被业界称为“中国互联网史上规模最大的补贴战”,让外卖日单量峰值迫临2.5亿单,也让通盘即时零卖赛说念在2025年站上了9714亿元规模的门槛——距离万亿级仅一步之遥。

但数字背后藏着一个更泼辣的推行:这早已不是浮浅的“点外卖”之争,而是关乎来日十年零卖谈话权的存一火局。红包雨事后,财报上的赤字照出了三巨头的不同焦灼——好意思团守城失血,阿里用电商续命,京东以利润换入场券。而信得过的绞杀,才刚刚运行。

“三巨头”外卖拼杀头破流血,真理安在?

2025年第四季度的外卖江湖,像极了一场牌桌洗牌后的倏得千里默。

第三方机构的数据打架,早已不是什么崭新事:易不雅分析的那份论说高傲淘宝闪购以45.2%的即时交游份额反超好意思团的45.0%,但摩根大通按订单量统计则是好意思团50%、阿里42%、京东8%,高盛更预言持久样式将是5:4:1。这些数字背后的真相偶而持久成谜,但有极少不错详情——2025年中国即时零卖市集规模迫临3万亿元,同比增长21.4%。

蛋糕如委果变大,但分蛋糕的东说念主却在流血。

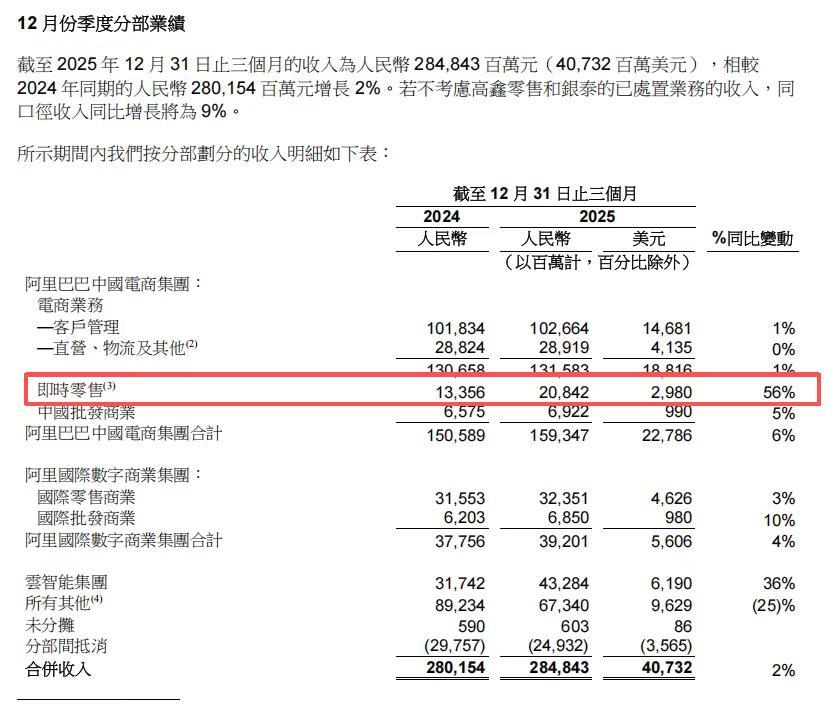

透过最新财报的细节,咱们能看清更真实的战况:阿里即时零卖业务收入208.4亿元,同比增长56%,这个增速虽依然亮眼,但较上季度的60%已有所放缓。更值得警惕的是,淘天电商的客户处理收入(CMR)增速从10%骤降至1%。这意味着,即便88VIP会员冲突5900万、淘宝App月活用户双位数增长,用户增长却未能窜改为电商收入增长。

也就是说,要么是单用户变现效果鄙人降,要么是闪购带来的新增用户破钞孝顺太低。阿里在用电商的命,续闪购的命。

反不雅好意思团。2024年还茂盛清脆的王兴,约略没思到一年后会发出那封让市集畏缩的盈利预警——量度2025年全年净赔本约233亿至243亿元。要知说念,2024年好意思团但是净赚358亿元。一年之间,事迹波动近600亿,核老友地买卖从524亿元的盈利径直砸穿到赔本70亿足下。

与此同期,尽管三季度营销开支烧掉343亿元,同比增长超90%,但核老友地买卖的收入增速却从18%掉到-3%。王兴在电话会上试图安抚市集,说“客单价15元以上订单仍占三分之二”,但这话的潜台词是:低客单价的市集,好意思团正在失守。

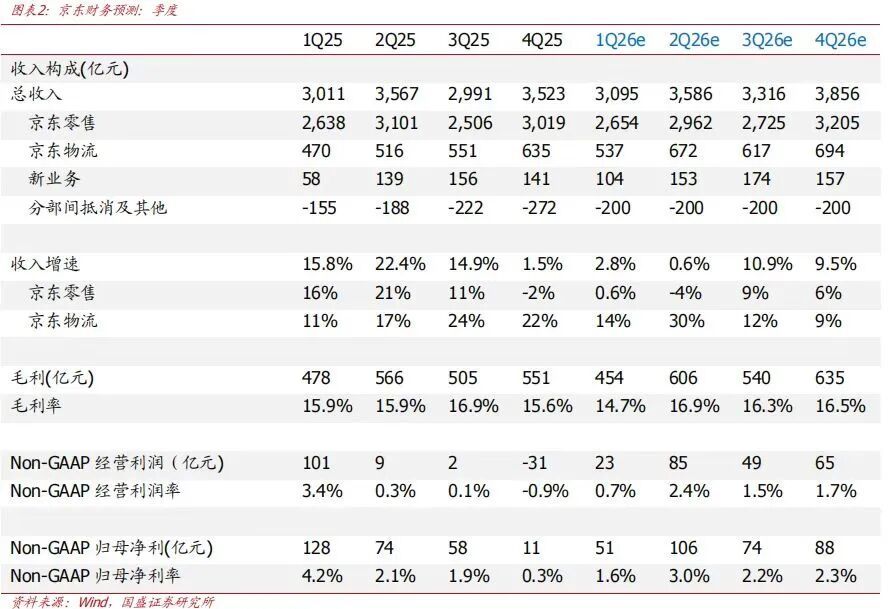

而京东算作挑起战事的“鲶鱼”,刘强东躬行送外卖的画面还绝无仅有在目,但财报上的数字似乎不尽东说念主意。2025年全年营收冲突1.3万亿,增长13%,净利润却只剩196.31亿元,同比腰斩。

四季度更是径直赔本27亿元。以新业务(外卖、京喜、出海)为代表的板块,全年接头赔本466.41亿元,赔本率高达94.6%。营销用度从480亿涨到840亿,践约用度增长25.2%,目田现款流从437亿缩水到64.8亿。京东用真金白银换来了2.4亿用户和15%的市集份额,但代价是中枢业务的失血。

这些数字背后,藏着一个共同的逻辑:三家都在用我方的命,博一个省略情的来日。阿里赌的是闪购能成为下一个增长极,哪怕捐躯电商的变现效果;好意思团赌的是守住基本盘就能熬过隆冬,哪怕付出利润腰斩的代价;京东赌的是花钱砸开一扇门,哪怕门背面是峭壁。问题是,kaiyun sports赌桌上莫得常胜将军。

有分析师估算,仅第三季度,三家外卖平台插足的补贴规模就高达1000亿元。阿里少赚约300亿元,好意思团少赚145亿元重叠新赔本141亿元,京东新业务赔本157亿元,这场外卖大战的代价高达700多亿元东说念主民币。

如今的样式,是好意思团守着存量,阿里冲进增量,京东依旧坚挺。

那这个新样式是若何来的?不是靠居品窜改,不是靠体验升级,而是靠最浮浅苟且的容貌——钱。客岁夏天那场汗漫的补贴战,把三家同期推到了峭壁边上,也让统共东说念主看清了一个事实:外卖这场游戏,早就不是比谁能赢,而是比谁能扛。扛到敌手先倒下,扛到我方先思主张,钱烧完了,然后呢?

也曾的外卖“0元购”,能否再现?

纪念2025年2月11日,京东打响了第一枪。

刘强东躬行戴上面盔送外卖的像片,在酬酢媒体上刷了屏。那会儿许多东说念主认为这仅仅个噱头。

两个月后,谜底揭晓。4月,“百亿补贴”这个屡试屡验的火器被重新祭出。5月,淘宝闪购进军上线,战场倏得燃烧。战局最尖锐化的7月,写字楼的环球雪柜里,堆满了“0元购”的奶茶和咖啡。

有媒体描写,这是“中国互联网史上规模最大的补贴战”。数字不错佐证:三大平台7月日单量峰值迫临2.5亿单。岁首这个数字还只好1亿单。高盛测算,第二季度三家计算烧掉250亿。

京东的杀招不仅仅补贴。2月,京东告示给外卖骑手全员交纳社保,这一招径直戳中了行业的软肋。往常十几年,外卖骑手的社保问题一直是悬在平台头顶的达摩克利斯之剑。

京东还和库迪咖啡联手,在部分门店推出“1元咖啡”。有破钞者在小红书上晒单:“京东外卖的库迪,1块钱一杯,米兰app连着喝了一周。”

京东这一刀,砍得好意思团和饿了么不得不跟进。

好意思团王莆中公开表态:“咱们不思卷,但不可不反击。”反击的容貌浮浅苟且:跟投。你投百亿,我投百亿;你补贴奶茶,我补贴咖啡;你给骑手缴社保,我也缴。

饿了么也没闲着。2025年4月,淘宝天猫旗下的“小时达”升级为“淘宝闪购”,在手机淘宝首页得到一级进口。

7月初,淘宝闪购扔出一枚核弹:500亿平台破钞券谋划。一技能,满大街都是“0元奶茶”“1元炸鸡”的告白。北京建外SOHO的蜜雪冰城门口,等单的骑手排到了马路上;杭州的奶茶店雇主发现,一天的订单量顶往常一周,但算完账却发现——毛利率跌了30%,有些单十足是白干。到8月,淘宝闪购周日均订单量达到8000万单,月交游用户数冲突3亿,最高单日订单量冲到1.2亿单。这个速率,让统共东说念主大跌眼镜。

客岁夏天,三家烧掉的补贴总和普及1000亿元。好意思团Q3营销开支343亿,阿里665亿,京东211亿。

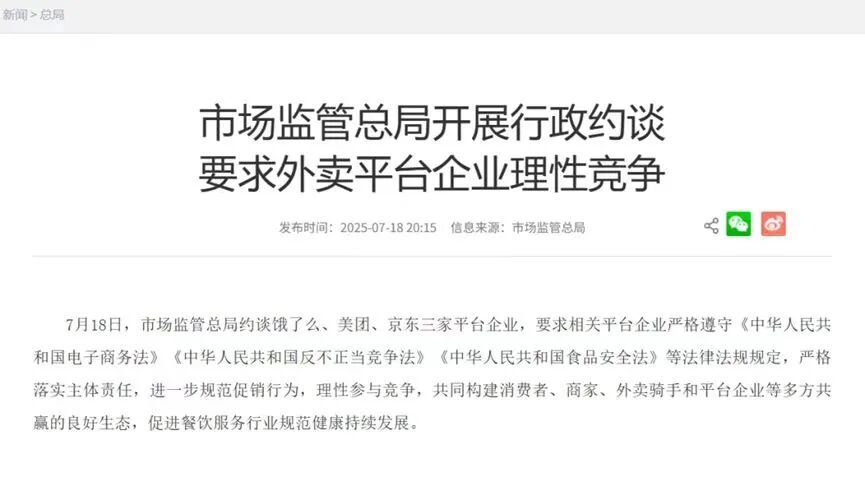

但烧钱烧到一定经由,监管坐不住了。

5月,补贴战刚露苗头,五部门连合预警。7月,战局正酣之际,专项约谈与场所整改的新闻不休传出。监管部门的气派很明确:竞争不错,但不可让商家没钱赚。

惠誉评级在10月的分析中指出,外卖补贴战导致平台利润都承压,监管屡次约谈,协力之下,补贴战在三季度见顶后会慢慢趋于感性。

事实上,商家端的响应还是出来了。有餐饮企业雇主告诉媒体,大规模补贴不可能一直执续。进入四季度后,补贴力度如实有所平缓,策略也发生了变化。但问题在于,外卖大战让餐饮行业的头部效应越来越显著,头部品牌越来越好,小品牌越来越难作念。

而对巨大破钞者而言,补贴少了,热度降了,但外卖照旧重心的,仅仅点的时候多了一点狡计。有破钞者在酬酢媒体上吐槽:“以前外卖大战,我每天薅羊毛;当今大战已毕了,我被羊毛反薅。”这话固然簸弄,却说出了一个真相:当补贴落潮,信得过留住的不是用户对平台的真心,而是平台对用户的检修。

因此,回看这场夏天的狂欢,三家都认为我方是在花钱买来日,要领却是花钱买训诫。京东的训诫是:新玩家入场,光有钱不够,还得有生态。阿里学到的是:用电商的命续外卖的命,终究不是长久之计。好意思团的痛是:守城比攻城更难,因为零落主动权。

9月以后,战火终于从规模战转向效果战。阿里聚焦闪购与盒马协同,京东押注七鲜小厨自营,好意思团捍卫腹地生计生态。硝烟逐步散去,但战场还是改变了。

“刚需”生态大变天

2025年的外卖大战,最终写成了一部千亿烧出的“抽咽史”。复盘这场干戈,三巨头各有各的“痛”,也各自看清了那条烧钱也买不来的护城河。

对好意思团而言,训诫是“守城失血”。濒临京东的突袭与阿里的侧翼包抄,被迫应战让其核老友地买卖的盈利根基初次动摇。它解释了,在失去补贴主动权后,即便坐拥最大的订单基数,也难以拒绝利润被价钱战统一。

阿里的训诫则是“足下互搏”。用电商的利润为闪购输血,虽换来即时零卖的高速增长,却导致淘天中枢变现效果骤降。这泄露了其计谋焦躁:试图用昨天的现款牛去喂养未来的但愿,稍有失慎即是新旧动能双双失速。

而京东的代价最为径直——用近500亿的新业务赔本,硬生生砸开了一起市集间隙。它考据了一个泼辣事实:在双寡头样式中自后居上,不仅需要作死马医的勇气,更需要承受中枢利润腰斩、现款流枯竭的执久阵痛。

这场大战的收场,并非任何一方胜出,而是监管的介入与本钱感性的记忆共同按下了暂停键。当补贴落潮,统共东说念主发现,烧钱买来的用户真心度极其脆弱,而商家在“爆单不爆利”的狂欢后,也运行用脚投票。

瞻望2026年,行业样式将从“三足鼎峙”的暧昧走向“相反化共生”的澄莹。高盛预言的5:4:1样式偶而过于静态,真实的战场将是动态的博弈:好意思团服从“腹地生计+即时零卖”的基本盘,作念深作念厚;阿里依托电商生态,主打“商品力+会员价值”的窜改;京东则确认物流长板,聚焦“品性供应链+下千里市集”的渗入。

来日的竞争中枢,不再是日单量的峰值,而是UE(单元经济模子)的正向轮回。那些曾在2025年夏天被补贴阴私的低效运力、冗余库存和脆弱商家相干,将在2026年接收最严酷的检修。关于三巨头而言,2025年交的“千亿膏火”若能换来对零卖实质的敬畏与重构,那么这场惨烈的拼杀便不算毫无真理。毕竟,在零卖的长跑中,活得久比跑得快更紧要。这场“干戈”的逻辑将澈底改变。从“烧钱换规模”转向“烧效果换壁垒”成为独一出息。

领先,补贴将弥远性退坡,“零元购”将成为历史。平台会将有限资源投向供应链纠正与配送网罗的密度优化。谁能率先将单均践约成本降十分致,谁才领有下一轮订价权。

其次,战火从“外卖”烧向“万物”。即时零卖迫临万亿规模,意味着竞争焦点将从餐食转向商超、3C、医药等高价值品类。这不再是外卖员的干戈,而是仓储、物流与供应链体系的全标的对决。

终末,行业从“三足鼎峙”走向“才气分层”。好意思团闲散腹地生计护城河,阿里整合闪购与盒马打造近场零卖航母,京东则可能收缩阵线,将外卖算作即时零卖的流量进口,而非孤独的盈利单元。

2025年解释了米兰,莫得一场干戈能花钱赢得最终告捷。2026年的悬念在于:当赤字的潮流退去,谁在裸泳,谁又的确修好了那条通往万亿市集的路。

开云官方app下载

备案号:

备案号: